En un mundo inercialmente marcado por lo material, se empieza a vislumbrar cómo lo que antes no era valioso ahora lo es. Desde lo más esotérico y baladí hasta lo espiritual-profundo tiene un valor. La sociedad se percibe a sí misma distinta, tal vez por un despertar de la conciencia, o bien, por un desarrollo espiritual, un renacimiento de la generosidad y el amor hacia los semejantes y el entorno.

Pero este fenómeno no es únicamente social, pues también en los negocios se comienza a descubrir lo que siempre estuvo ahí, el valor de lo intangible. Esto va desde aspectos muy básicos, como el cuidado del medio ambiente, hasta lo más sofisticado, como el enfocarse en la dignidad de la persona y redescubrir que el ser humano es lo importante de la creación, considerando a todo lo demás como una herramienta útil para encontrar la verdadera plenitud.

Por mucho tiempo, cual miope crónico, la humanidad permaneció atónita, perdida y sin poder apreciar ese trascendente mundo invisible; sin embargo, las cosas comienzan a cambiar.

Así pues, en la actualidad, no es raro encontrar empresas de quinta generación como las plantea Charles M. Savage, con un valor integrativo del personal a la compañía. Este modelo desafía a los individuos a repensar lo básico y partir de las personas para construir y crecer. De igual forma, se puede ver en acción a la quinta disciplina o la práctica de la organización aprendiente de Peter M. Senge, en la cual ya no solo se trabaja sobre la mano de obra, sino también sobre el conocimiento, espíritu e inteligencia de la obra.

Pero hay que concentrarse en solo algunos aspectos de la vida empresarial para encontrar distintos enfoques, con sus virtudes y defectos, los cuales ayuden a valorar el mundo para que encaje en el sistema de intercambios. Aunque imperfectos todavía, estos sistemas dan esperanza de que se avanza hacia lo esencial.

Tipos de capitales

En la Revolución Industrial, lo importante era el capital físico. Actualmente, se aprecian distintos tipos de capital:

- El capital financiero y físico ahora funcionan junto con el capital intelectual.

- El capital más importante de la productividad: conocimiento, talento y experiencia.

| Tipo de capital | Enfoque de valuación | ¿Quién se enfoca en él? | Concepto económico | Analogía física | Analogía matemática |

| Físico | Activos | Auditores | Inventario | Posición | Número |

| Financiero | Utilidades | Analistas | Flujo | Velocidad | Primera derivada |

| Intelectual | Crecimiento | Capitalistas de riesgo | Aceleración | Aceleración | Segunda derivada |

¿Qué es un activo intangible?

Son propiedades con beneficio futuro, sin sustancia física. Son identificables, utilizados para la producción o abastecimiento de bienes, prestación de servicios o para propósitos administrativos que generarán beneficios económicos futuros controlados por una entidad.

Según Andriessen, los activos intangibles se caracterizan por:

- No tener sustancia física o monetaria

- Ser parcialmente reconocidos contablemente

- Tener un mercado parcialmente inexistente

- Tener un intercambio limitado

- No pasar por los clásicos cuellos de botella

- Alcanzar las economías de escala con rapidez

- Tener efectos de red

- Pueden utilizarse simultáneamente para diferentes objetivos

- Es difícil asegurar su propiedad

- Su innovación es de alto riesgo

La literatura sobre este tema se puede dividir en tres dimensiones:

- Provee un panorama general de los intangibles.

- Se concentra en la medición o reporte de los intangibles.

- Enfatiza cómo administrarlos.

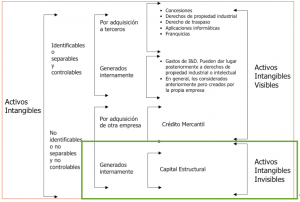

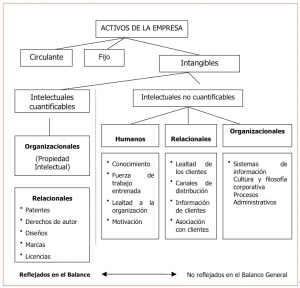

Nevado y López (2002) clasifican a los activos intangibles de la siguiente manera:

Presentación de los activos en el balance general

Según las NIF (Normas de Información Financiera) aplicables en México, el activo intangible debe cumplir con las características señaladas en el Boletín C-8:

- Incorpóreo

- No monetario

- Cuantificable

- Mantenido para su uso

- No circulante

Adicionalmente debe:

- Haberse incurrido en un costo de adquisición o haberse generado internamente (con un desarrollo específico)

Y contar con los siguientes elementos:

- Ser identificable

- Tener beneficios económicos futuros fundadamente esperados

- Tener control sobre estos beneficios

La NIF C-8 tiene la siguiente clasificación:

- Activos relacionados con la clientela o el mercado

- Activos basados en contratos

- Activos con base tecnológica

- Activos con bases contractuales

- Activos basados en la fuerza de trabajo (personal)

- Organización corporativa y activos financieros

Las pymes y los intangibles

- En México, las pymes representan más del 95 por ciento del número de empresas constituidas que generan más del 50 por ciento del empleo nacional.

- Los intangibles también existen en ellas y, en ocasiones, son la fuente de su ventaja competitiva.

- Pocos empresarios los llamarían activos intangibles.

- Aún menos han considerado valuarlos.

- Los modelos de medición de intangibles son utilizados por grandes corporaciones.

¿Qué razones podrían considerar para valuar sus activos?

- Protección de ventaja competitiva

- Posible venta de la empresa o de algún activo intangible

- Generación de más activos que incrementen el valor del negocio

Esta es una aproximación al tema y se puede ampliar de manera que se abarquen aspectos muy detallados; sin embargo, es un hecho que quien no entienda esta nueva realidad pronto se verá extinto del mundo empresarial.

{kind=link}