Al día de hoy, los trabajos por outsourcing, los empleos freelance y los proyectos de emprendimiento crecen cada vez más, y al ser labores que se encuentran desprotegidas por el marco legislativo que procura el futuro de los trabajadores, existe cada vez mayor incertidumbre entre los jóvenes sobre qué sucederá cuando sean mayores.

La generación millennial se distingue por su alejamiento de las actividades religiosas, políticas y económicas, así como por su apego a las redes sociales, el uso constante de créditos y la renuente actitud de laborar dentro de los marcos tradicionales.

Datos de la Encuesta Nacional de Ocupación y Empleo (ENOE) arrojan que en México existen 1,870,180 personas desempleadas, de las cuales el 51 por ciento (aproximadamente 948,000) son jóvenes millennials.

A esto se suma un agravante: de los jóvenes que sí se encuentran trabajando, casi un 50 por ciento lo hace de manera informal, lo cual quiere decir que no cuentan con ningún tipo de prestación o que no están cotizando.

Este panorama, junto con la realidad salarial de México ─uno de los países de la Organización para la Cooperación y el Desarrollo Económicos con los sueldos más bajos─, la precaria oferta de empleos y un marco legal que se reformó en 1997, cuando aún se desconocía lo que vendría para esta generación, prevén un futuro complicado, económicamente hablando, para los millennials.

Pongámonos en contexto: Intereses políticos, el inicio de la bola de nieve

Cuauhtémoc Torres Cruz, especialista en temas de retiro, recuerda la historia de cambios en el sistema pensionario. Apunta que durante la época de poder del PRI (entre 1960 y 1990), se crearon una serie de asociaciones para mantener los votos alineados al partido.

“Para poder sostener al PRI, hicieron alianzas con grandes núcleos como maestros; sindicatos de trabajadores, como el de la energía eléctrica, el del IMSS, Petróleos Mexicanos o el de ferrocarriles… eran masas muy amplias. […] ¿Y qué hacían? Concesiones relacionadas a sus prestaciones laborales, específicamente en el tema pensionario”, cuenta.

En un sistema en el que la fuerza de trabajo activa debía sustentar esas pensiones, la sostenibilidad comenzó a quebrarse pues los recursos no estaban equilibrados.

Para 1992, habiendo analizado el peligro que se corría, comenzaron a hacerse una serie de cambios en el sistema de pensiones. Así, se creó el Sistema de Ahorro para el Retiro (SAR). Éste dio lugar a las cuentas de ahorro para el retiro, en las cuales las aportaciones serían administradas por instituciones bancarias autorizadas y los trabajadores comenzarían a aportar para sí mismos, en vez de hacerlo para una masa de personas.

Implementados los cambios, la Ley del Seguro Social aún presentaba lagunas. Una de ellas eran los requisitos para asegurar una pensión, y es que las personas tenían más de un número de seguro social, lo cual descontroló el sistema.

Para enmendar el error, en 1997 entró la reforma a la Ley del Seguro Social para configurar el nuevo esquema de cuentas individuales, en el cual serían necesarios tres datos clave: número de seguro social, la Clave Única de Registro Poblacional y RFC.

“Así comienza el nuevo diseño. A cada trabajador se le abre una cuenta particular y ahí van las aportaciones del 6.5 por ciento del sueldo que cotice; el problema es que es un esquema muy complicado”, menciona el especialista.

Una realidad que nos ocupa y un futuro que preocupa

Hoy, la realidad que se vive es precaria. El sistema ha cambiado y los jóvenes deben conocer su funcionamiento, así como las responsabilidades que deben tener si desean un futuro estable.

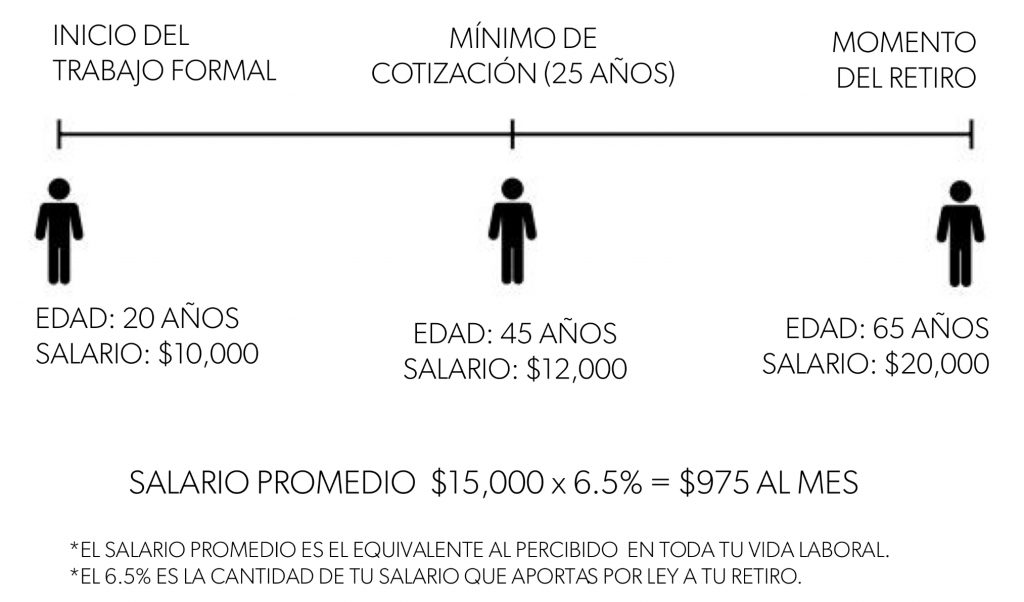

A grandes rasgos, los requisitos para poder ser acreedor a una pensión son: cotizar al menos 1,250 semanas ante el IMSS –cuando anteriormente eran sólo 500─ y haber cumplido los 65 años de edad.

Si un joven inicia a cotizar desde los 20 años y termina de hacerlo a los 65, habrá cotizado 45 años. Para calcular su pensión, se toman en cuenta todos los salarios que haya percibido y se promedian. De esto, deben tomarse en cuenta las aportaciones del 6.5 por ciento.

Para esclarecer un poco el panorama, se presenta el siguiente ejemplo, en el cual no se toman en cuenta rendimientos ni inflación:

Como se muestra, se habrá cotizado un aproximado de 975 pesos al mes, o lo que es lo mismo, 11,700 pesos por año. Si se hacen cuentas, esta cantidad multiplicada por los años cotizados da como resultado 526,500 pesos ahorrados.

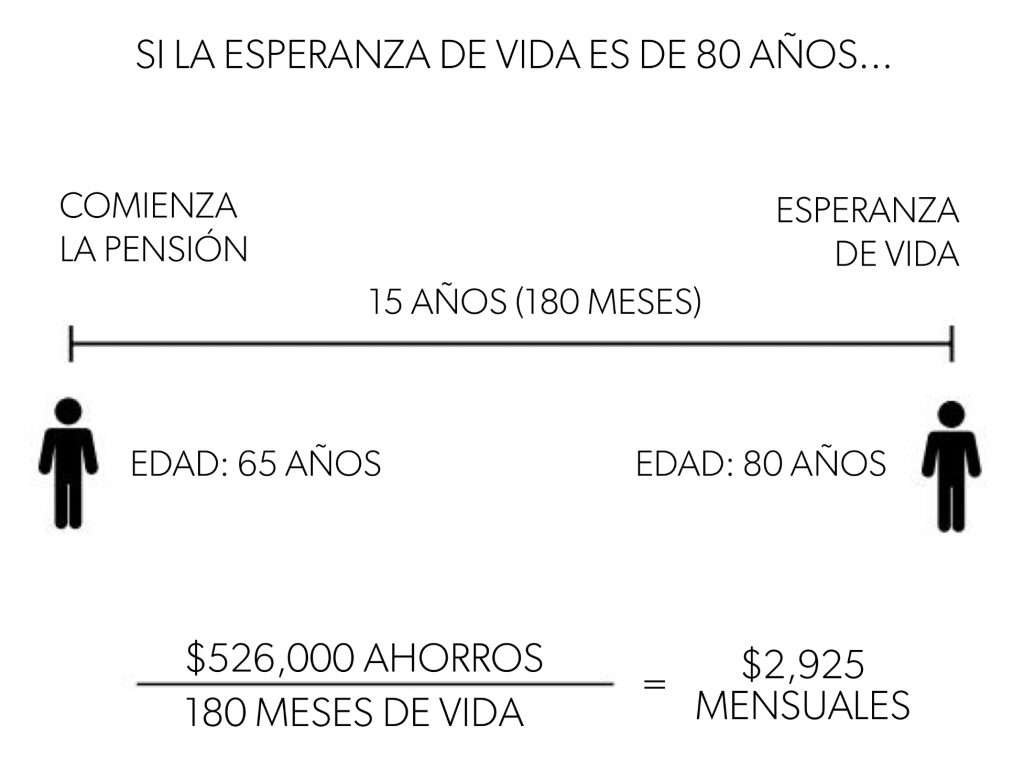

De entrada, la cantidad de poco más de medio millón de pesos no suena tan mal, pero…

Aunque el cálculo es un poco más complicado que los ejemplos anteriores, pues se consideran otros factores como la inflación y el rendimiento, éste es un esquema que ayuda a comprender el futuro complejo que les espera a los jóvenes si no adquieren una cultura de ahorro, así lo advierte Cuauhtémoc.

“La realidad es que alguien puede ganar 10,000 pesos, pero el patrón, por motivos de financiamiento, cotiza el sueldo mínimo. Es aquí donde estamos peor, porque estamos ahorrando sobre este importe”, señala.

Ésta es solo la punta del iceberg del problema; sin embargo, no todo está perdido. Pese al desempleo o al incremento de empleos informales, existen diversas alternativas para asegurar un porvenir tranquilo. Algunas de ellas son los seguros y las bolsas de inversión.

“El futuro no está escrito. Ésta es la tendencia, pero la podemos transformar. ¿Cómo? Incentivando a la sociedad a que piense y generando ideas en conjunto en todas las áreas inestables de este sistema. Debemos educarnos”, finaliza Cuauhtémoc.