Relativamente nuevos en nuestro país y que pudieran incrementar el apetito de los ciudadanos en conocer estrategias de innovación y reingeniería social, estos instrumentos financieros prometen trazar las vías para una intervención teóricamente saludable del sector financiero en el diseño e implementación de los programas sociales.

Echemos un vistazo: ¿cómo podría incrementarse el número de inscripciones en escuelas públicas? ¿Cuánto mejorarían los resultados académicos de los alumnos si los profesores reciben capacitación? ¿Cómo podrían los gobiernos incrementar la ocupación de madres solteras? ¿Cuánto disminuye la violencia como consecuencia de la implementación de operativos de vigilancia vecinal? ¿De qué manera se pueden disminuir las tasas de suicidios en jóvenes? Estos y muchos más problemas sociales pueden ser focalizados mediante los Bonos de Impacto Social (BIS), ¿le parecen conocidos?

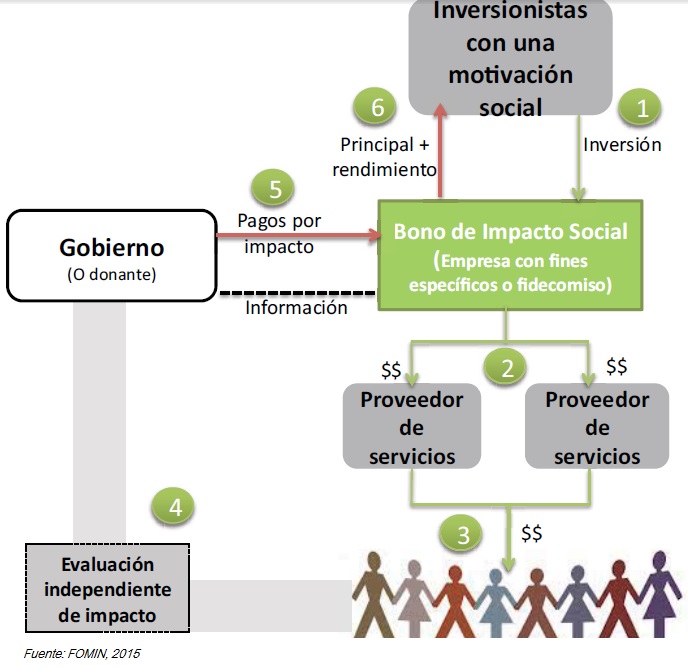

Con justa razón, poco hemos escuchado de estas herramientas sofisticadas en la administración pública, ya que al día de hoy hay aproximadamente 44 bonos de esta categoría implementados y operados alrededor del mundo (1). Al permitir la financiación de iniciativas que ayuden a poblaciones pobres y vulnerables de un país, los BIS han irrumpido las agendas políticas de varios gobiernos. Es en estos instrumentos donde un grupo de inversionistas privados, y no precisamente el gobierno, son quienes proporcionan capital a Organizaciones no gubernamentales (ONGs) y/o empresas de carácter social con el objetivo de ampliar sus servicios e intervenciones a un número determinado de poblaciones vulnerables.

El pago del capital más una tasa de retorno a los inversores se determinará al finalizar la entrega de las intervenciones sociales, siempre y cuando se haya logrado el objetivo predefinido en común acuerdo con los participantes del programa “pay for success”.

Los resultados serán medidos a través de una evaluación de impacto. El mecanismo de los BIS es muy sencillo: de no cumplirse con las metas del programa social, el gobierno no está obligado a pagar por las intervenciones efectuadas a los inversionistas privados. Esta es una de las características más importantes a resaltar, que lo que el gobierno compra en realidad es un impacto social y no las actividades interventoras de un programa social.

El funcionamiento de este mecanismo financiero se caracteriza por la participación de varios actores. Los inversionistas privados, como primer eslabón de la cadena, pueden ser personas físicas, fundaciones filantrópicas, empresas o bien instituciones bancarias, que mediante la compra de BIS a un intermediario, aportan capital al proyecto social en gestión. El intermediario es el agente sin fines de lucro que coordina a las partes interesadas en el programa, estructura el proyecto de financiación y pone a la venta los bonos al mercado interesado. Todo el capital recaudado se distribuye a los proveedores de servicios representados por las ONGs, en quienes recae el compromiso de trabajar de manera eficiente e innovadora para alcanzar los objetivos del programa.

No todos pueden participar como proveedores de servicios, ya que una certificación por parte del intermediario asignado, deberá avalar la participación de los interesados, de acuerdo a su experiencia y resultados en programas sociales ya realizados. Posteriormente, participa el evaluador independiente, quien figura como actor clave dentro del mecanismo de los BIS. A diferencia de otros contratos público-privados, el evaluador independiente de los BIS juega un papel determinante para el pago de los resultados. Dentro de sus funciones destaca la de valorar y comparar los resultados de las intervenciones en la población objetivo con poblaciones vulnerables que no hayan sido sujetas a estas, denominadas grupos de control, de tal manera que se pueda emitir un juicio respecto al desempeño.

Finalmente, el gobierno interviene pagando los resultados de acuerdo al dictamen del evaluador. Los resultados operarán dentro de una banda de fluctuación con una tasa mínima y una máxima de interés, en donde eventualmente se procede al pago del principal más una tasa de retorno correspondiente a los resultados logrados del programa.

Con este nuevo diseño de instrumentos financieros basados en resultados y bajo un primer enfoque teórico en la cadena causal, el gobierno tiene la capacidad de transferir los riesgos asociados de los programas sociales costosos a terceros sin perjuicio a los contribuyentes en caso de fracaso. Con ello, permitirle inclusive, en algunos casos, tener un considerable ahorro en beneficio de las finanzas públicas. Se entendería, por lo tanto, que los proveedores de servicios se verán motivados a su vez a innovar y hacer más eficientes sus mecanismos de trabajo social, ya que de ello dependerá que sean certificados para futuros proyectos bajo este mismo esquema. Por su parte, los inversionistas contribuyen a un cambio paradigmático, en donde la rentabilidad financiera está ahora ligada a la rentabilidad social. El compromiso del gobierno y de los proveedores de servicios en entregar un programa exitoso, hace suponer que el proyecto de inversión de los BIS tenga un relativo bajo riesgo, comparado con otros instrumentos en los mercados de capitales y sin ningún involucramiento de carácter social.

Dos grandes proyectos han destacado en la breve existencia de los BIS. El Reino Unido, pionero en el diseño de estos instrumentos, implementó en el 2010 el primer esquema contractual de BIS en el mundo para la prisión de HMP Peterborough, con el objetivo de reducir la tasa de reincidencia para convictos de sentencias cortas, es decir menores o iguales a un año. La intervención de los proveedores de servicios se diseñó para dar rehabilitación a tres mil presos y sus familias durante un periodo de ocho años. Sí el proyecto de financiación BIS reduce la reincidencia de todos los que sean ex prisioneros para ese entonces evaluados durante los 12 meses siguientes de haber sido liberados en un 7.5%, los inversores recibirán entonces una tasa mínima sobre sus participaciones del 2.5% anual durante el periodo de vida del instrumento y una máxima del 13% anual sí la reducción de reincidencias es mayor (2). Sí por alguna razón el proyecto entrega resultados debajo del 7.5%, los inversionistas pierden su dinero.

Recaudando un total de £5 millones de libras esterlinas de 17 inversionistas, dentro los cuales destaca el apoyo de la Fundación Rockefeller, el primer proyecto de BIS en el mundo al día de hoy ya ha arrojado resultados promisorios en su primer grupo de mil convictos liberados y evaluados por la Universidad de Leicester y la firma Qinetiq, alcanzando el 8.4% de no reincidencia (3). Sí los datos continúan con tendencias satisfactorias y se cumple el objetivo del programa, el gobierno británico a través del Ministerio de Justicia en asociación con el Fondo de la Lotería de aquel país, tendrían que desembolsar £7 millones (en términos reales) para hacer frente a sus obligaciones con los inversionistas, lo que representa aun así un ahorro para el gobierno en comparación a un escenario de haber asumido la responsabilidad del programa en lo individual.

Por otro lado, y con resultados no tan satisfactorios para inversionistas como Goldman Sachs y Bloomberg Philanthropies, que participaron en el primer programa de BIS proyectado a tres años en la ciudad de Nueva York en el 2012, la tasa de reincidencia para jóvenes convictos entre 16 y 18 años de edad en la prisión de Rikers Island no logró las expectativas en la disminución objetivo de reincidencias en un 10% (4). El proyecto por lo tanto no fue exitoso según algunos de sus críticos y las pérdidas para el gran banco ascendieron a $1.2 millones de dólares. Sin embargo, otros aseguran que fue exitoso, ya que se pudo experimentar con el instrumento financiero sin cargo al erario público, pudiendo recabar información para futuras y mejores aplicaciones. A pesar de ello, el gobierno no dejó de obtener beneficios de los esfuerzos del programa y los inversionistas de este BIS siguen participando en proyectos similares en otros estados sin perder el interés en gestar una imagen pública de empresa socialmente comprometida que les retribuya en el futuro.

De esta manera, y como en los dos casos anteriores, muchos BIS siguen una u otra suerte en el mundo, lo que nos permite afirmar que los instrumentos financieros basados en resultados sociales continúan en una etapa de experimentación. Resultados disímbolos pueden ser el fruto de los esfuerzos de emprender proyectos como estos y los gobiernos simulando las tareas científicas aprenden a prueba y error.

Para México y con los anunciados recortes al gasto público por parte del gobierno federal a razón de diferentes factores económicos, verbigracia la caída del precios en la mezcla mexicana de crudo, los esfuerzos y los recursos del Estado nunca serán suficientes para cerrar la brecha oferta-demanda en los servicios sociales, y es por ello que los esquemas de financiación innovadora como los BIS pudieran ser una herramienta de gestión pública, que permita a los gobiernos no reducir las intervenciones sociales que se estiman tan necesarias en momentos en donde el número de poblaciones socialmente vulnerables aumenta en nuestro país (5).

Y tal vez sea por ello, que se pueden encontrar a instituciones internacionales como el Banco Interamericano de Desarrollo (BID) que a través del Fondo Multilateral de Inversiones (FOMIN), asesora actualmente a la Secretaría de Innovación, Ciencia y Tecnología de Jalisco, para estudiar la factibilidad de los primeros proyectos de BIS en el país con enfoque prioritario a madres solteras de aquel estado. El Tecnológico de Monterrey, Campus Guadalajara, participó en la licitación de $1 millón de pesos por parte del Gobierno de Jalisco para desarrollar la metodología de evaluación del proyecto (6). De llegar a buen puerto los esfuerzos en conjunto de estas instituciones, el estado de Jalisco será precursor en el país en la apuesta a la innovación social.

No obstante, y gracias a la nutrida discusión que se desenvolvió tras una presentación que tuve oportunidad de realizar en el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) en León Guanajuato, en la que el interés por el tema fue indiscutible, surgieron cuestionamientos de riguroso análisis y reflexión antes de optar definitivamente por la puesta en marcha de una alternativa como esta para México.

Los BIS, necesitan ganar legitimidad mediante la opinión pública ya que pudieran ser considerados como privatizaciones y de ninguna manera representan estas prácticas. El gobierno no reemplazaría oferta existente sino crearía nueva, complementando sus esfuerzos con el de los privados y poniendo por delante a los ciudadanos beneficiados y no a los que intervienen en el proceso. Identificar los actores relevantes de los programas y exponer ampliamente sus funcionamientos se considera de suma relevancia.

Pero también, sería incorrecto considerar a los BIS como la panacea a los problemas sociales y no como una vía para resolverlos. Estos instrumentos por supuesto que no están exentos de engendrar corrupción dentro de sus mecanismos y un evaluador independiente pudiera no ser factor determinante para garantizar el sano funcionamiento de los mismos. Es así, que poner en marcha nuevos organismos que regulen a los actores de proyectos financiados con bonos sociales se asumen pertinentes más quizás no convenientes en una etapa tan temprana de su desarrollo. Invariablemente sin un fortalecimiento institucional en el futuro, la propensión a desvirtuar los objetivos de los proyectos se convertiría en patrón.

Por otro lado, el marco legal en los tres niveles de gobierno es otro factor fundamental al examinar la viabilidad de los BIS en el país. Por consiguiente, esto nos invita a preguntarnos sobre la política fiscal que regiría dichos instrumentos y sí ésta pudiera ser lo suficientemente atractiva para generar los incentivos necesarios de participación de los inversionistas.

No olvidemos, que en la genética de los BIS hay un reflejo al abandono del Estado centralizado, que alguna vez caracterizó al Reino Unido con su Estado de Bienestar o “Welfare State” a mediados del siglo pasado, a favor de una política social basada en los criterios de los mercados o cuasi mercados (7). Algunos autores han denominado este fenómeno como la Nueva Administración Pública (8), que de nueva ya en realidad no tiene nada en los países desarrollados, pero es en donde el rol del gobierno, muchas veces deficiente y restringido, por presupuestos acotados, se reinventa y se reduce, se reforman las burocracias y se desmantelan los sistemas tradicionales de proveeduría de servicios sociales a modelos con intervención de terceros y practicas corporativistas.

Sin embargo, la intervención de terceros en las tareas que alguna vez fueron formalmente exclusivas del Estado, ha carecido de reflexión a estas alturas de la exposición. Y es que sí el diseño de políticas públicas que aborde la implementación de los BIS en el país no es elaborada escrupulosamente y con particular énfasis en las posibles inercias que se desaten de manera ascendente de algunos actores, se corren graves riesgos.

Uno de ellos, es el de ocasionar profundas trasformaciones en el Ethos de las empresas sociales y ONGs, que pudieran perder las virtudes operativas y todas aquellas características por las cuales serán originalmente seleccionadas para participar en estos mecanismos en preferencia a la intervención directa del gobierno.

De tal suerte, que a los proveedores de servicios con la incesante presión en demostrar capacidades de eficiencia y administración profesional en el cumplimiento de metas y presupuestos, los obligará eventualmente a racionalizar servicios e intervenciones más que expandirlos a las poblaciones vulnerables objetivo, no cumpliendo así las metas del programa. Reacciones similares han sido ya observadas en países europeos bajo los esquemas de programas sociales a través de la complementación de terceros (9 y 10).

La selección aleatoria de poblaciones objetivo y de control, también pudieran generar un costo político y ético para los gobiernos que desempeñan la tarea, ya que los grupos descartados en la selección, pudieran asumir inequidad en la implementación de estos programas.

Además, los proveedores de servicios corren el riesgo de convertirse también en organismos burocráticos de cara a las poblaciones atendidas y de sufrir un isomorfismo organizacional con el gobierno, perdiendo la tan pretendida flexibilidad e innovación en el sector social.

No por ello los BIS dejan de ser una promesa interesante y de cara a las próximas elecciones, se estima conveniente que más de algún candidato se comprometa a adoptar estrategias para explorar los beneficios de las financiaciones sociales por medio de este tipo de bonos y México se encamine así por un sendero en la búsqueda de la rentabilidad social.