Por Walter Buchanan, CFA director de inversiones en SaveNest

Esta frase es atribuida a John Pierpont Morgan, es el famoso banquero fundador de JP Morgan, el gran banco internacional catalogado como “demasiado grande para caer”.

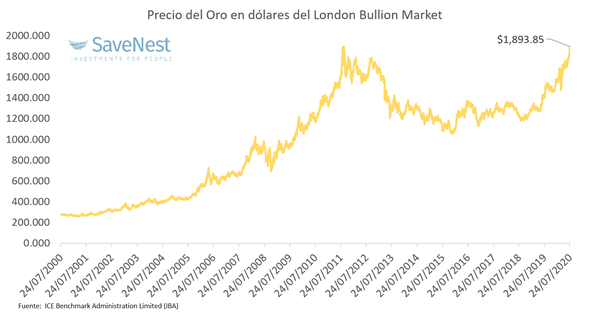

Este año ha sido muy bueno para el oro, llevándolo a cotizar a máximos históricos contra el dólar americano, llegando a casi 1,900 dólares por onza de oro:

Pero, ¿a qué se debe este buen desempeño del oro?, ¿qué es lo que impacta su precio?

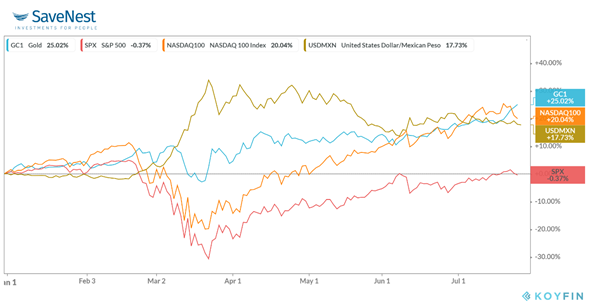

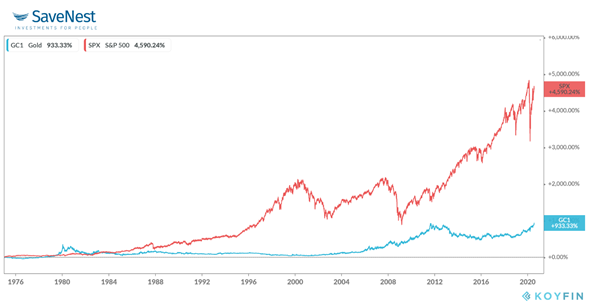

En lo que va del año, el oro ha tenido mejor desempeño que el S&P 500, incluso que el Nasdaq 100 que lleva 20% de rendimiento en dólares en lo que va del año, pues el oro tiene un rendimiento alrededor de 25% en dólares, si a esto sumamos la depreciación cambiaria, o sea lo que el peso ha perdido contra el dólar (17%), el rendimiento en pesos sería superior al 45%.

Antes de 1971 el dólar estaba respaldo por oro, literalmente se podía canjear dólares americanos por el oro que estaba respaldado, lo cual hacía que la cantidad de dólares en circulación estuviera limitada a la cantidad que Estados Unidos tuviera de oro. O por decirlo de otro modo, no podían echar a andar la máquina de imprimir dinero.

Después de 1971 Nixon rompió la convertibilidad del dólar a oro, una de las razones, entre muchas para tomar esta decisión, fue la creciente deuda que adquirió Estados Unidos para financiar la guerra de Vietnam, además de que el país se encontraba en una situación con presiones inflacionarias, dicho de otro modo, el costo de vida se encarecía de manera rápida.

Supuestamente Estados Unidos regresaría el dólar a la convertibilidad de oro pero esto jamás sucedió y fue lo que dio paso al sistema de tipo de cambio flotante o de libre flotación (el peso ingresó al sistema de libre flotación a principios de 1995, bajo la administración del presidente Ernesto Zedillo).

En pocas palabras, lo que sucedió es que después de 1971 el dólar se convirtió en una moneda fiat, lo que quiere decir que es válida sólo porque un gobierno la respalda (en este caso el gobierno de Estados Unidos) y no porque tenga un valor intrínseco, como el oro.

Así, el oro pasó de 35 dólares a incrementar su valor contra el dólar, llevando al dólar a depreciarse de una manera importante contra el oro durante la siguiente década.

Los detractores del dólar, o promotores del oro, comentan que el dólar, al ser una moneda fiat, que sólo está respaldada por un gobierno y nada más, no tiene ningún valor intrínseco, además de que al ser una moneda fiat, esto habilita al gobierno a incrementar la cantidad de dinero circulante, o dicho de una forma más llana, que no es del todo correcta: le confiere el poder al gobierno de imprimir más dinero, lo cual hace que al existir más dólares persiguiendo bienes como el oro, el precio de éstos se dispare por el exceso de demanda que puede provocar un incremento en el dinero existente.

En los últimos años, sobre todo desde la Gran Crisis Financiera (GCF), muchos detractores del dólar han estado previniendo subidas pronunciadas en el metal amarillo, pues programas como el “Quanitative Easing”, implementado por la FED, son vistos por el mercado como si la FED inundara la oferta de dinero imprimiendo más dinero.

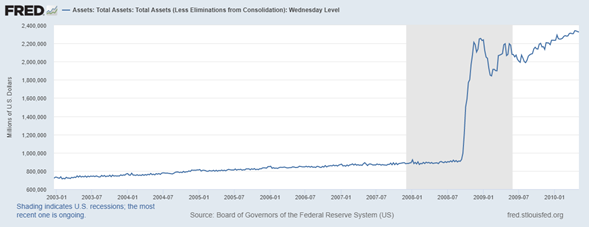

En la gráfica de arriba podemos observar cómo la FED de Estados Unidos incrementó su balance en más de dos billones de dólares en la GCF, es decir, creó dinero de la nada; elaborando depósitos de reserva que posteriormente fueron utilizados para comprar activos de largo plazo como bonos del tesoro e instrumentos respaldados por hipotecas.

Como crea dinero de la nada, algunos dicen que esto es imprimir dinero mediante la creación de deuda, pero lo que pasan por alto es que por esta deuda adquirida (mediante creación de depósitos de reserva), que es de corto plazo, corresponden a activos de largo plazo que terminarían por cancelarse mutuamente.

Cuando esto ocurrió en 2008, muchos analistas y llamados expertos pronosticaron que en los siguientes años se vería un incremento en la inflación de Estados Unidos debido al incremento en la oferta monetaria, cuando en realidad estamos viendo un cambio en la estructura del mercado, y lo que la FED está haciendo es retirar instrumentos de largo plazo cambiándolos por activos más líquidos. Esto es una herramienta o una ventaja del dinero fiat que, si el dólar siguiera con la convertibilidad de dólares por oro, no hubiese sido posible.

Sin embargo, durante este periodo en que la FED incrementó su balance, el oro tuvo un repunte importante, pues pasó de casi 500 dólares a finales de 2005 a alrededor de 1,880 dólares en septiembre de 2011; aunque posteriormente regresó a 1,050 dólares a finales de 2015.

La situación de hoy dista mucho de parecerse a la de 2008, o inclusive cualquier otra, pero nuevamente el oro vuelve a ser foco para los inversionistas por un buen desempeño en 2020 y los últimos 12 meses; sin embargo, ya que nuevamente estamos viento incrementos importantes en el balance de la FED varios creen que tendremos otra tendencia alcista en el oro como la que hubo en 2008.

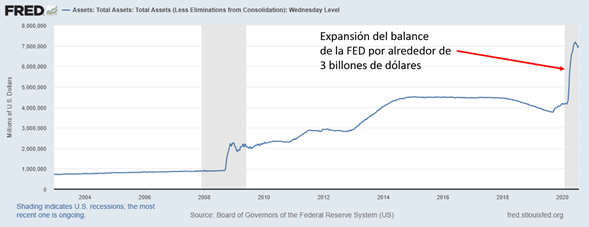

En la gráfica superior se observa la expansión reciente de la FED como respuesta a la crisis global del COVID-19, un incremento en su balance mayor al de la GCF.

La FED no es el único banco central que se encuentra haciendo operaciones de este tipo, ya que tanto el Banco Central Europeo como el Banco de Japón también han tomado medidas expansivas como respuesta a la crisis sanitaria.

Ahora el oro, al ser un bicho raro como inversión, pues no genera ingresos de algún tipo como intereses o dividendos, sino que, por el contrario, tiene costos de almacenamiento, y también tiene sus detractores, quienes argumentan que sólo es una roca mascota que ni de cerca supera el desempeño de índices como el del S&P500 a largo plazo.

Sin embargo, tener una parte de oro en nuestras inversiones pudiera ser benéfico para nuestros portafolios, ya que al moverse de manera muy independiente al mercado accionario y ser el instrumento salvaguarda de valor por excelencia (se calcula que un centurión romano, al que le pagaban en oro, ganaría lo mismo hoy que un general del EUA), pudiera disminuir el riesgo de nuestras inversiones; además, no necesitamos ir al banco a comprar centenarios para tener oro, pues hoy en día existen instrumentos como ETFs que invierten en oro físico, que no permiten participar en este instrumento de una manera muy eficiente a costos muy bajos.

Lo expresado en el presente documento son opiniones y juicios de valor de carácter informativo, por lo que estos no son ni deberán considerarse como recomendaciones o sugerencias personalizadas o generalizadas para la toma de decisiones de inversión en algún instrumento, valor o producto financiero alguno, por tanto, el uso y aplicación de lo aquí expresado es total responsabilidad de quien la usa o aplica, por lo que Savenest de México, S.A. de C.V., Asesor en Inversiones Independiente ni sus funcionarios, directivos, socios, dependientes o empleados no son ni serán responsables de pérdidas, minusvalías, daños o perjuicios sufridos.

SAVENEST DE MÉXICO, S.A. DE C.V., ASESOR EN INVERSIONES INDEPENDIENTE tiene el número de folio de inscripción 30120-001-(14828)-31/10/2018 en el Registro de Asesores en Inversiones asignado por la Comisión Nacional Bancaria y de Valores (“La Comisión”). La Comisión supervisa exclusivamente la prestación de servicios de administración de cartera de valores cuando se tomen decisiones de inversión a nombre y por cuenta de terceros, por lo que carece de atribuciones para supervisar o regular cualquier otro servicio que proporcione el Asesor en inversiones. Asimismo, la inscripción en el registro de Asesores en Inversiones que lleva la Comisión en términos de la Ley del Mercado de Valores, no implica el apego de los Asesores en Inversiones a las disposiciones aplicables en los servicios prestados, ni la exactitud o veracidad de la información proporcionada.