Por: Juan Manuel Ávila, presidente de COPARMEX, y Jorge Pedroza, analista del sector energético.

Uno de los efectos relacionados a la invasión de Ucrania por Rusia es el alza generalizada en los precios internacionales del petróleo a niveles de más de cien dólares por barril. El naciente interés va desde la Secretaria de Energía cuya titular es Rocío Nahle, en su cuenta de Twitter compartió una cotización del precio de la mezcla mexicana de exportación, hasta el mismo Elon Musk hablando sobre la necesidad de retomar proyectos de producción de petróleo y gas en los Estados Unidos.

En los últimos 3 meses el WTI (West Texas Intermediate) que es un índice de referencia de los precios del petróleo a nivel mundial, paso de los 66.22 USD el barril a un máximo de 125.48 USD; al momento de escribir este artículo, el precio rondaba los 108 USD por barril, muy por encima del precio que vimos en los mercados hace un año cuando este cotizó en bandas de cincuenta a sesenta dólares, o como sucedió un par de meses después, en mayo de 2021 que se cotizó durante algunas horas en negativo[1].

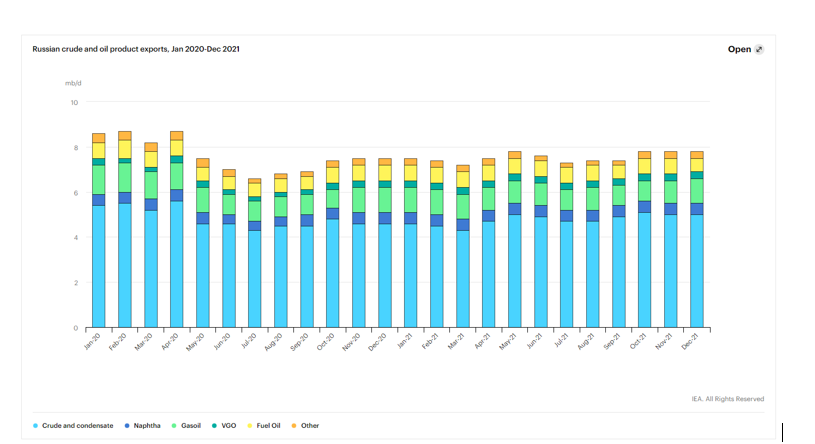

La reciente alza ha sido vista por muchos como una pausa o una suerte de stand by en materia de transición energética ante un entorno de economía de guerra. Rusia con una producción de 11.3 millones de barriles de petróleo equivalentes diarios (bped)[2], la convierte en el tercer productor más grande del mundo, justo después de Estados Unidos con 17.6 bped y de Arabia Saudita con 12 bped. De la producción total de hidrocarburos de Rusia, cinco millones de barriles los dedica a la exportación[3] que estarían sujetos a sanciones o a simplemente no poder ser comercializados, habla de la necesidad de aumentar la producción en países aliados de occidente en al menos la misma cantidad.

Si se revisa a mayor detalle el desbalance energético que tiene principalmente Europa y que lo hace en cierta medida dependiente de Rusia, no es exclusivo del petróleo sino de los combustibles en general, es decir, que en términos de Gigajoules (Gj).

Europa necesita energía en cualesquiera de sus formas, y principalmente éstos provienen de Rusia. Explicada la problemática (una necesidad de Gj que no son producidos en los sitios de consumo), la pregunta es ¿cuáles son las soluciones de corto y largo plazo? Ahí es donde se identifican dos escenarios sobre lo que puede pasar.

Escenario 1: Corto plazo y acciones inmediatas

Hay quienes confían en que este momento de la historia, sea decisivo el aumento de la energía nuclear en Europa (nosotros también lo creemos), así como un alto en materia de transición energética (lo cual no compartimos), nuevos financiamientos para proyectos en materia de petróleo y gas (donde coincidimos parcialmente) y un relajamiento en las restricciones medio ambientales para poder hacer todo lo anterior rápidamente (coincidimos parcialmente con esta opinión).

Escenario 2: Mediano y largo plazo con acciones progresivas

Por otro lado, está el escenario en donde ocurrirá todo lo contrario, no se reactiven las plantas nucleares y que el financiamiento se destine para acelerar la capacidad instalada para la generación de energías renovables. Sin duda, aprovechar este escenario será el de la aceleración de la transición energética.

Observemos el caso del hidrogeno el cual es una molécula que la tecnología lo ha habilitado para ser una alternativa de combustible, tanto para la industria, como vector energético para otras aplicaciones, que permite habilitar tecnologías que usan celdas de combustible.

El hidrógeno puede ser considerado verde, si sus fuentes de energía para producirlo provienen de energías renovables utilizando un proceso de electrolisis. En octubre de 2021, según una publicación hecha por Energy Flux en conjunto con la consultora Keynumbers, el kilo de hidrógeno verde podría llegar a cotizarse a un precio de €4.18[1],mientras que el hidrógeno gris (aquel que se obtiene a través de gas natural) se encuentra por encima de los €6[2]. En ese sentido, la presidente de la Comisión Europea, Ursula von der Leyen, en una entrevista mencionó que la meta para la Unión Europea es llegar a costos menores a los €1.8 por kilo para 2030[3]6. A medida en que se vaya reemplazando la dependencia energética y esta vaya siendo sustituida por una solución en energía renovable, no solo brindaría de resiliencia energética a Europa, sino que a su vez realizaría lo anterior de manera sustentable, y aquí México puede jugar un rol interesante.

México y sus potenciales oportunidades en el reacomodo de la matriz energética global

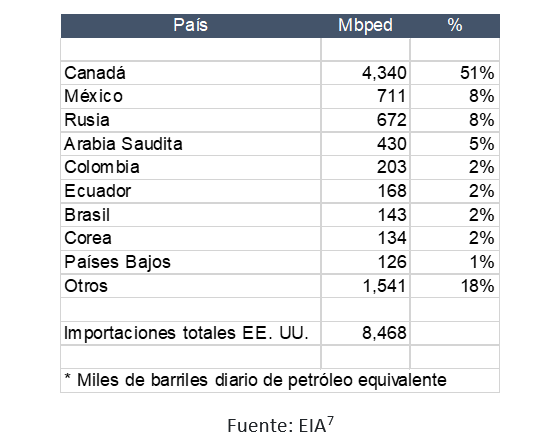

Se identifican tres ventanas de oportunidad. La primera relativa directamente al suministro que hace México con Estados Unidos de crudo por el orden del 8% de sus importaciones, y que ocupa un segundo lugar después de Canadá que le suministra un 51%. Rusia estaría dejando su tercer lugar, dando un espacio del 8% con el cual, México tendría la cercanía geográfica y potencialmente incentivos económicos para aumentar las exportaciones en esa proporción.

Ese escenario esta fuera de alcance inmediato, dado que México no produce suficiente crudo y difícilmente ha mantenido los niveles de reservas. Si se quiere hacer un cambio de estrategia, se deberá replantear la producción de shale al norte del país, lo que podría generar una reacción inmediata, pero con un horizonte de tiempo de por lo menos un periodo de tres años para llevar a cabo los estudios geofísicos necesarios, así como la instalación de infraestructura.

Una segunda oportunidad esta en el desarrollo del subsector de gas natural que puede ser producido y exportado a los mercados internacionales, principalmente Europa, en donde se paga a buenos precios, lo que requeriría plantas de licuefacción adicionales para su exportación a mercados internacionales. Lamentablemente no se ha aprovechado debido a la falta de infraestructura para su obtención y procesamiento, calidad de la molécula (el cuál en los casos de campos maduros es un gas contaminado con nitrógeno) y sobre todo precio que, al tener a los Estados Unidos como principal proveedor, México se ha alejado de invertir en este recurso, por lo que el gas asociado obtenido es venteado o quemado generando impactos negativos a la atmósfera.

Hasta aquí, se aprecian dos grandes oportunidades que no son viables a corto plazo, pero que recuerdan los temas pendientes en materia energética. No obstante, una tercera ventana se encuentra en el hidrógeno verde; dado que México cuenta con recursos de radiación solar destacados, y cierto camino andado en energías renovables, puede ser posible iniciar proyectos de mayor calado en los que países como Australia, Reino Unido e incluso Chile están apostando fuertemente. De acuerdo con un estudio de GIZ, para el 2030, México podría exportar más de 300 millones de dólares de H2 verde a costos más bajos incluso de competidores como Chile y Australia[1].

Si bien, como lo mencionábamos en un inicio, se identifica a nivel global un par de escenarios, para México el escenario del desarrollo de potencial de Hidrógeno verde se aprecia como una gran oportunidad de materializar avances importantes a favor de la transición energética, en un ambiente complejo como lo es el escenario actual. La recomendación: atender la diversificación de la matriz energética en México, así como la consolidación de entrada a mercados internacionales para aprovechar las oportunidades que se irán gestando.

México cuenta con una oportunidad única que se presenta en dos ocasiones en lo que va de la administración del presidente Joe Biden, por un lado las iniciativas encaminadas al nearshoring donde México podría posicionarse como el gran ganador de todas esas inversiones, y por otro lado, el conflicto Rusia-Ucrania que estaría generando oportunidades en materia de Hidrógeno Verde para nuestro país.

—

[1] https://www.marketwatch.com/story/oil-prices-went-negative-a-year-ago-heres-what-traders-have-learned-since-11618863839#:~:text=On%20April%2020%2C%202020%2C%20the,the%20New%20York%20Mercantile%20Exchange.

[2] https://www.reuters.com/markets/commodities/russian-annual-oil-output-recovers-2021-after-slump-2022-01-02/

[3] https://www.iea.org/reports/russian-supplies-to-global-energy-markets/oil-market-and-russian-supply-2

[5] Idem

[7] https://www.eia.gov/dnav/pet/pet_move_impcus_a2_nus_ep00_im0_mbblpd_a.htm

[8] Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ 2021) GmbH Hidrógeno verde en México, el potencial de la transformación.